インボイス制度の影響

令和5年10月からインボイス制度(適格請求書等保存方式)が始まりました。これに伴い、免税事業者が課税事業者に登録して消費税を納めることになった方もいらっしゃると思います。

当事務所もその1つですが、その影響についてまとめます。

1.インボイス制度

(1)免税事業者が課税事業者に変更する理由

そもそも、売上高が1,000万円以下の小規模事業者は、免税事業者として消費税を申告する必要はありませんが、支払いには消費税を負担していますし、売上にも消費税を加えて請求しても問題ないという運用となっていました。

ところが、消費税は、受取消費税から支払消費税を引いた金額を納税するのが原則で、発注元事業者の「仕入税額控除」にインボイスが必要となったので、免税事業者は課税事業者登録をしてインボイスを発行することを勧められるようになりました。

(2) 制度の概要と経理処理

消費税の納税対象である課税事業者として登録すれば、申告せねばなりません。その計算方法には、大きく、原則課税と簡易課税の2つがあり、更に、免税事業者から移行した事業者には「2割特例」の時限措置があります。(下表)

原則課税は、売上と仕入に係る消費税を、原則としてインボイスに対応させて全て集計する方式で、相当に手間が予想されます。例えば、仕入ごとにインボイスに記載されている消費税を会計ソフトに入力することになり、インボイスを入手できなければ控除できません。

簡易課税では、業種ごとに仕入率を決め、売上額から消費税納税額を算出するため、取引ごとに消費税額を計上する必要がなく大幅に手間を減らすことができます。

「2割特例」は、インボイス制度を機に免税事業者から課税事業者となった事業者を対象に、消費税の納付税額を売上に係る 消費税額の2割とすることができる特例です。多くの場合、簡易課税よりも少ない消費税納税額となり、業種ごとの選択も不要なため更に手間がかかりません。

| 課税方式 | 概要 |

| 原則課税 | 売上・仕入ともインボイス対応の消費税額を計上 |

| 簡易課税 | 業種に応じて、売上に対する消費税額を計上 |

| 2割特例 | 売上に対する消費税額の2割を納税 |

2. 消費税の具体的計上方法

多くの場合、会計ソフトを利用され、それがクラウド会計であればインボイス制度に対応していると思います。つまり、仕訳ごとに”税区分”と”取引先”の項目が追加され、集計可能な形式になっています。

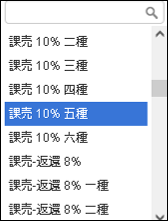

これを利用して取引ごとに入力するのですが、例えば、売上ごとに「課税売上10%」を選択します。簡易課税であれば、業種ごとに「1種」から「6種」と合わせて計上しますが、複数の業種で営業されている事業者は区別して入力します(右図)。筆者の利用しているクラウド会計では、更に、税率や貸倒・返還などの分類が加わり何10種類もの中から選択しますので、やや煩雑になりますが、デフォルトを設定しておくことで手間を抑えられます。

また、原則課税を選択するのであれば、取引先の登録も追加になります。これは、税務調査が行われる際に、事業者間の支払われた消費税を突合できるようになることを意味します。

2割特例を利用するのであれば、税区分を省いても影響はなく、取引ごとの手間はかかりません。ただし、これは3年間に限った時限措置ですので、その間に原則課税か簡易課税の準備を行っておく必要があります。

各仕訳の税区分等が正しく入力されていれば、会計ソフトにより指定した納税方式に従って集計され、消費税納税額が算出されます。

3.課税事業者のメリット・デメリット

免税事業者から課税事業者になって、多かれ少なかれ、相応に手間が増えたことに変わりありませんが、メリットもない訳ではありません。

免税事業者では、経費については必ず消費税を負担していますが、売上については消費税を請求していないケースがあり得ます。「免税なので請求しない」という考え方もありますので、曖昧なままになっていたかも知れません。しかし、課税事業者であれば、その論拠は明確ですので、「消費税を請求する」に統一する機会となります。

デメリットは、事務作業が増加することです。特例などで作業が簡素になったとは言え、小規模な事業者にとって限られた人手の中で付加価値を生まない作業が増加することは残念に違いありません。

税制は「公平・中立・簡素を原則とすべき」と当局のサイトにも記載されていますが、これを含め、改善を期待したいものです。

4.まとめ

今回は、インボイス制度とその影響について述べました。当事務所も課税事業者の登録を行い、当初は2割特例を利用しますが、簡易課税に対応した入力をしています。

なお、電子帳簿保存法も2024年1月から施行されており、インボイスも電子化して保存する方向ですので、会計ソフトなどで効率化することは今後も進めてゆくべきでしょう。

ご興味のある方は、こちらからお願いします。